吉宁博士观点

吉宁博士观点

从经济大衰退伊始,人们就在讨论一个紧迫的问题:基于股票的薪酬方案会导致CEO们过度冒险还是能有效刺激CEO们进行必要的冒险?数以百计的研究并没有给出明确的答案。我们完善了20世纪90年代的一项理论,该理论认为,股票薪酬方案既能鼓励也能打击冒险行为:CEO从期权(未来财富)获得的潜在收益能鼓励冒险,而累计持股(现有财富水平,有可能丧失)价值增加会抑制风险偏好。哪种影响占上风?这取决于这两类方案的组合方式。董事会应该通过管理这一组合鼓励对公司最有利的行为。

我们研究了1996-2009年美国上市公司制造业企业的薪酬和财务数据,我们基于研发、资本支出和长期债务计算出一项衡量战略性冒险行为的指标,基于这一指标为每位CEO的风险意愿评分。与此同时,我们还计算出每位CEO所持资产的现值,以及如果期权价格以市场平均增速增长的话,其未来价值是多少。

基于研究,我们可以对预期财富和现有财富对风险偏好的影响进行量化分析。我们发现,当预期财富每增加一个标准差(标准差指统计上用于衡量一组数值中某一数值与其平均值差异程度的指标),按年度计算,风险偏好上升大约33%;而现有财富水平每增加一个标准差,按年度计算,风险偏好下降18%。

董事会应该了解这些效应,并认识到,随着时间的推移,CEO的风险偏好计算会出现显著变化,这取决于股价变化或者新的薪酬发放情况。在股权持有前期,CEO们更愿意冒更大风险,因为这时现有财富水平低,而预期财富水平高。数年之后,当需要保护的累计财富越来越多时,他们可能会变得更谨慎。

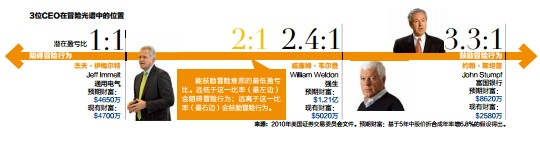

我们建议,董事会不要在CEO任期内发放一笔预先设定好的股票和期权,而是应不断调整股票和期权的构成,让CEO的风险意愿与公司战略相匹配。而最优的盈亏比取决于以下几个因素,比如行业、产品生命周期以及利益相关者的风险偏好。行为研究显示,让CEO们愿意尝试去冒险的最低盈亏比平均约为2:1。这是一个有用的基准,根据这一指标,董事会们可以确保CEO的持股量既不会鼓励其从事破坏性的冒险行为(盈亏比超过2:1),也不会阻碍其从事能增加公司价值的冒险行为(盈亏比低于2:1)。

对于那些持保守策略的公司,从一开始就向CEO派发股票而非期权是一个不错的选择。那些希望革新或者扩张的董事会应知道,当CEO们的累积财富很可观时,他们可能不愿去执行这些计划。在一些极端的情况下,一位在位很长时间的CEO持有大量财富,以致于其行为过于保守,这可能会促使董事们考虑加快接替进程,让一位没有太多资产可失去的人上台。(译者/鲁志娟)

|

杰弗里·马丁(Geoffrey Martin)是墨尔本商学院战略学高级讲师;路易斯·戈梅斯-梅西亚(Luis Gomez-Mejia)是德州农工大学梅斯商学院Benton Cocanougher主席;罗伯特·怀斯曼(Robert M. Wiseman)是密歇根州立大学艾利布罗德商学院管理学院院长。